XP: Copom deve emitir comunicado mais duro frente a risco de inflação e alta do Brent

Com expectativa de corte de 0,25 p.p., XP acredita que o Banco Central dará maior peso ao cenário externo e aos riscos inflacionários, mantendo a cautela sem interromper o ciclo de queda no curto prazo The post XP: Copom deve emitir comunicado mais duro frente a risco de inflação e alta do Brent app

Image: InfoMoney

O Comitê de Política Monetária (Copom) deve emitir um comunicado mais duro (hawkish) comparado ao da reunião anterior, reforçando cautela frente aos riscos inflacionários, avalia a XP.

Em relatório em que avalia como deverá ser a decisão sobre a taxa básica de juros no país, que será divulgada nesta quarta-feira (29), a XP afirma que a autoridade monetária deverá dar mais peso aos dados externos, mas não ao ponto de sinalizar uma possível interrupção no ciclo de calibração – ao menos, no curto prazo. O consenso aponta para um corte de 0,25 ponto percentual, colocando a Selic em 14,50%.

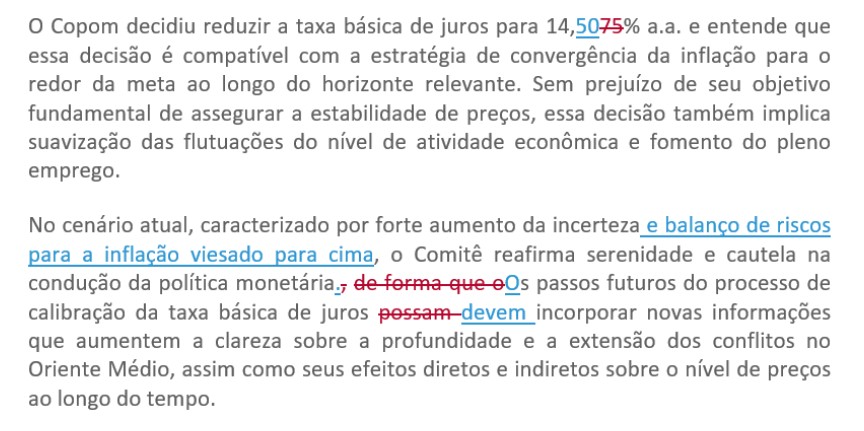

O comunicado deve ter leves alterações para sinalizar essas mudanças e a atenção aos riscos de inflação, como mostra a imagem abaixo:

O economista-chefe Caio Megale, e os economistas Rodolfo Margato e Alexandre Maluf, alertam, porém, que o aumento do risco inflacionário também eleva a probabilidade de cenários alternativos no qual o Copom mantenha o ritmo de corte modesto (0,25 p.p.), ou interrompa o ciclo antes do esperado.

No início do ano, antes do conflito, a projeção era de cortes de 0,50 ponto percentual nas reuniões ao longo deste ano.

Leia também: Economistas veem corte de 0,25 p.p. na Selic mesmo com expectativa maior de inflação

Alta do petróleo

Desde a última reunião do Copom, em março, o fluxo de dados e notícias piorou as perspectivas para a inflação, na avaliação da equipe macroeconômica da XP. Os riscos altistas passaram a ter maior probabilidade de materialização, impulsionados pela elevação dos preços do petróleo, que pressionam a inflação de curto prazo.

Apesar da alta volatilidade recente, as cotações da commodity permanecem próximas aos patamares bastante pressionados vistos antes da última reunião, operando um pouco acima de US$ 100 por barril no contrato futuro com vencimento mais próximo. O anúncio de cessar-fogo entre Estados Unidos e Irã não foi suficiente para aliviar as tensões no Oriente Médio.

No ambiente interno, a realidade também reflete essas pressões. O IPCA e suas medidas de núcleo registraram alta, e a atividade doméstica voltou a ganhar tração. Com base na média móvel de três meses, em termos anualizados e dessazonalizados, o núcleo do IPCA saltou de 3,3% em janeiro para 4,7% em março. Essa tendência já estava em curso antes do conflito e foi reforçada pelo choque de energia.

Ao mesmo tempo, a economia brasileira experimenta um choque de demanda decorrente de medidas de estímulo anunciadas pelo governo. A estimativa da XP é de que o Produto Interno Bruto (PIB) tenha crescido acima de 4% no primeiro trimestre de 2026, devendo continuar em território positivo nos trimestres seguintes.

Projeções em alta e o ‘amortecedor’ cambial

Neste cenário de calibração cautelosa, a expectativa da corretora é que as projeções de inflação do modelo do Banco Central aumentem. A previsão para o IPCA de 2026 deve subir de 3,9% para 4,5%, influenciada sobretudo pela incorporação de surpresas com a inflação corrente.

Para o quarto trimestre de 2027, atual horizonte relevante da política monetária, a taxa deve passar de 3,3% para 3,4%. Com isso, a avaliação é que o Comitê deverá explicitar nesta reunião que “o balanço de riscos em torno das projeções de inflação está assimétrico para cima”.

O cenário inflacionário só não é pior porque a taxa de câmbio tem funcionado como um “amortecedor” dos preços. O real acumula uma apreciação de cerca de 9% neste ano frente ao dólar americano. Segundo os economistas, esse movimento reflete a posição relativamente favorável do país diante do choque do petróleo, com exportações e receitas fiscais em alta. A estimativa é de que esse repasse cambial reduziria em cerca de 0,7 ponto percentual o IPCA de 2026, contribuindo também para conter a inércia inflacionária para 2027.

Próximos passos para a Selic

Apesar de a curva de juros continuar amplamente atrelada ao preço do petróleo, a XP mantém a projeção da taxa Selic a 13,50% ao final de 2026.

Após o esperado corte de 0,25 ponto percentual nesta semana, os analistas preveem duas reduções adicionais de 0,50 ponto percentual em junho e agosto. Esse cenário base, contudo, assume que as tensões geopolíticas percam força e os preços do petróleo retornem à faixa de US$ 80 a US$ 90 por barril.

Artigo original

XP: Copom deve emitir comunicado mais duro frente a risco de inflação e alta do Brent

Publicado por InfoMoney